「我每天都在思考,什麼產業的成長性最明確?」張捷是從券商研究員一路訓練出來、不折不扣的基本分析派;擁有「產業隊長」的稱號,更凸顯了他對資本市場上主流產業脈動的掌握。憑藉著過去努力拜訪公司、平均一年出具197份報告的淬鍊,也養成張捷現在研究產業、企業及選股的主要邏輯心法。

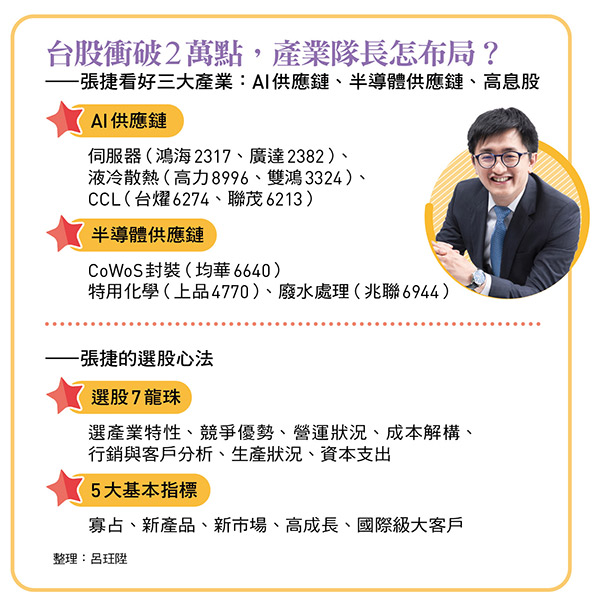

舉例來說,這兩年最熱門、產業成長性最明確的就屬AI(人工智慧),張捷指出,AI的概念雖然出現已久,但供應鏈的異軍突起,不過是近兩年才發生的事。新興產業的股價通常會有四個循環:百花齊放、強者恆強、舊不如新、回歸平淡;從現在AI相關個股的股價表現來看,似乎已經進入「舊不如新」的階段。

舊不如新 鴻海、廣達股價強

例如,輝達公布的新平台Blackwell效能是前一代架構的五倍,必然是兵家必爭之地,因此能打進供應鏈的公司,自然值得關注。

張捷進一步分析,輝達GB200伺服器系統的架構,將原始設計製造商(ODM)的角色重要性提高。他解釋,因為輝達市值已經是超越台積電的國際級企業,不會再像第一代,必須做到每個產品都要親自認證。

這也意味著,未來若要使用未經輝達認證的組件,就必須經過供應商進行認證。而已取得GB200訂單的廣達(2382)及鴻海(2317),就可以扮演這樣的角色;不僅如此,他們在輝達供應鏈的分量也較和碩、緯創吃重。從股價來看,近期鴻海、廣達相對和碩、緯創強勢,背後就是有這層「舊不如新」的邏輯。

同樣的邏輯,過去因為伺服器機殼大漲的營邦、勤誠,在鴻海拿到GB200的訂單後,股價就沒有太亮眼的表現,是因為鴻海集團旗下還有機殼廠鴻準,很有可能進場分食這塊大餅,同樣是「只見新人笑」。

另一方面,AI伺服器的關鍵材料銅箔基板(CCL)也有同樣的情形。過去一年股價大漲3倍以上的台光電(2383)就是因為有拿到AI的獨家訂單;但是今年台光電開始面臨競爭,不僅韓國廠商開始搶單,台灣另外兩大CCL廠台燿(6274)、聯茂(6213)也跟著進來,對台光電來說就不是好消息了。

「過去沒有而現在有,而且以後會更多的廠商進來。」張捷分析,舊的供應商就沒有優勢了;新的供應商如聯茂、台燿股價近期因為題材強漲一波,後續當營收、獲利陸陸續續實現後,股價還有機會更強。

至於半導體供應鏈,張捷認為,還是要從護國神山的八大支柱中尋找投資標的,例如上品(4770)就是支撐護國神山的隱形冠軍之一。上品生產氟素樹脂材料(鐵氟龍)產品設備,鐵氟龍耐酸鹼的特性,用在半導體製程中的管線、儲存與運輸過程中,以確保化學溶劑不會受到汙染。

- 護國神山的八大支柱:晶圓代工、晶圓檢測、CoWoS封裝、特用化學、先進製程關鍵零組件、廢水回收、設備機台、廠務工程。

隨著台積電持續蓋廠、先進製程使用到的化學溶劑愈多,如蝕刻液、清洗液化學,對上品的需求也就愈高。值得注意的是,上品槽車全球市占率高達75%,就符合五大指標中的寡占,「寡占程度可以看出一家公司的競爭優勢。」張捷強調,正是他最看重的一項指標。

金字塔布局 先在低檔建5成

張捷解釋,雖然這些公司的股價不算便宜,但長期來看仍有持續成長的題材。隨著大盤不斷創高,不少投資人眼巴巴地看著好公司股價愈漲愈高,但卻愈買不下去,主要就是因為對產業及企業的了解不夠深入,才無法抗拒心魔,一旦對公司的了解程度愈高,就會愈有信心執行投資策略。

最後,值得注意的還有高息股。由於還有不少高息ETF將陸續上市,張捷觀察,已有不少資金從過去的壽險流到ETF,「資金的移轉是長期趨勢」,枱面上低基期、高息股、產業成長的公司不僅符合主流選股邏輯,同時也會有籌碼的優勢,是值得長期觀察的目標。

而個股的部位也需視價位調整,對看好的個股,若股價還在低檔,資金可以拆成五三二(五成、三成、二成)來進行布局,先在低檔建立五成的資金,隨著股價上漲再慢慢增加部位的金字塔資金布局。

至於高檔上漲的股票,張捷認為就可以採用傑西.李佛摩的資金策略,以二二二四(二成、二成、二成、四成)的比率分批投入,先建立一點部位,確定有獲利後再進行下一筆的操作。

在大資金的趨勢之下,張捷對上半年台股展望依舊樂觀,不過,他也表示,進入下半年有美國總統大選,對資本市場的影響仍有不確定性。